血液制品具备资源属性 ,采浆量决定行业增速

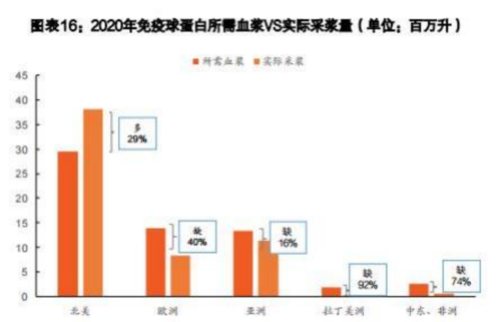

血制品是一种用于治疗及被动免疫的生物制品 ,其为源自人类血液或血浆的治疗产品 ,如人血白蛋白 、人免疫球蛋白 、人凝血因子等 ,一般通过健康人的血浆或特异免疫人的血浆分离 、提纯制成 。血浆是血制品生产最核心的原材料 ,采浆量决定了血液制品的产量 ,也决定了行业增速 。受到政策监管 、 民众观念等多重因素的限制 ,我国采浆量及血制品的增长并非易事 ,血制品依然具有资源属性 。国内总采浆量在相当长一段时间内处于震荡状态 ,2014 年后出现一波持续的增长,2020年受疫情影响采浆出现下滑。2021年各地新建浆站审批放开 ,推动行业供给增加。

全球血液制品寡头垄断 ,免疫球蛋白为核心品种

2021年全球血液制品市场规模约为 417 亿美元 ,预计到 2023年市场规模 将突破 450 亿美元,实现持续增长。根据 2021 年国际血浆蛋白治疗协会数据显示 ,CSL Behring、Baxalta(Shire)、Grifols、Octap harma、武田五大巨头占据了全球血制品市场 78.84%,前三大市占率达到 63%, 市场高度垄断 。 国际血液制品市场得以稳步增长,我们认为主要由静丙推动。静丙自 2007 年开始快速增长 ,与采浆量快速增长的时间点重合 ,静丙需求的释放为血液制品注入新的活力。

中国血液制品行业趋于集中 , 目前行业仍以白蛋白为主

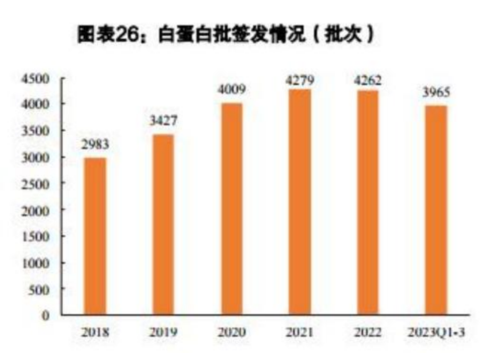

制品依然具有明显的资源属性 ,采浆量决定了血液制品的产量 。制造商要申请设置新的单采血浆站须满足注册的血液制品应当不少于 6 个品种 , 因此目前拥有新增浆站资质的血制品企业有 10 家 。同时 ,由于血浆的获取能力与利用度等原因 ,与常规制造业相比 ,血制品制造商的规模效应更为明显 , 因此行业马太效应明显 。近年来我国血液制品行业实现稳定增长 。我国血液制品中 ,人血白蛋白仍然占据了主要位置 。2023 年根据前三季度的批签发批次测算 ,我国血液制品由人血白蛋白(65%) 、静丙(15%)、各类凝血因子(16%) 和特免类(4%) 构成 。我国血液制品的结构与国际市场有较大的不同 , 国际上占比最多 的静丙 ,在我国占比仅为 14.80% 。我国静丙占比较低 ,主要原因有二: 1) 获 批适应症仍然较少;2)市场教育需要时间 。未来静丙需求若能实现释放 ,有望为行业带来额外增量。

头部企业优势明显

1 )血液制品行业市场集中度将不断提升 ,行业马太效应明显 。由于行业具备资源属性 ,采浆量大的企业将实现强者恒强 ;2 )我国静丙的使用量和海外相比有很大差距 ,静丙有望进一步成为行业增长的核心驱动力 。 目前国内静丙获 批适应症较少 ,静丙 的治疗覆盖面有提升空 间 ,静丙市占率高 的企业 ,未来或有更强的潜力 ;3)我国仍有部分血液制品空缺 ,研发能力强的企业有望为行业贡献新的增长动力 ,持续成长能力强。

相关公司

天坛生物:北京天坛生物成立于 1998 年 ,主要经过 2010 年 、2017 年两次重大资产重组后 ,天坛生物成为中国生物旗下唯一的血液制品专业公司。 天坛生物拥有成都蓉生 、兰州血制 、上海血制 、武汉血制 、贵州血制五家血液制 品生产企业 。 目前 ,在全 国十 四个省 、 自治 区拥有 50 余个单采血浆采集基地,血液制品生产用健康人血浆的釆集规模处于国内领先地位。1966 年, 天坛生物率先在国内实施低温乙醇工艺制备血液制品的产业化 。 目前 ,血液制品生产规模处于国内领先地位 ,拥有人血白蛋白 、人免疫球蛋白 、人凝血因子Ⅷ三大类产品 72 个产品生产文号。

华兰生物: 公司成立于 1992 年 ,2004 年中小板上市 ,是国内血制品龙头企业 ,控股股东及实控人为公司董事长安康先生 。 公司独家拥有河南、重庆两大优质浆源地 ,并具有领先的组分分离提取能力 ,年采浆量与产品品种数量均长期名列前茅 。对应的 ,公司主打产品白蛋白 、静丙及凝血因子Ⅷ的年批签发量也在国内居领先地位。

上海莱士: 公司 1988 年成立 , 由美国稀有抗体抗原供应公司(美国莱 士 RAAS)和上海市血液中心血制品输血器材经营公司合资成立。设立时双方 各 50%股权 ,美国莱士实物出资 ,血液中心现金出资 。公司是国内最早实现血制品量产的厂家之一 ,也是国内最早开拓海外市场的血制品企业(主要出口静丙) 。 2004 年上海市血液中心血制品输血器材经营公司将股权转让给科瑞天诚 。2006 年美国莱士将股权转让给莱士中国 。2008 年公司在中小 板上 市 。2014 年公 司 收购 同路生物 。2019 年基立福 收购 了上海莱士 26.2%的股权。

参考资料:20231222-平安证券-生物医药行业:行业具备资源属性,免疫球蛋白成长空间广阔

免责声明:以上信息出自汇阳研究部,内容不做具体操作指导,客户亦不应将其作为投资决策的唯一参考因素。据此买入,责任自负,股市有风险,投资需谨慎。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

- 成都汇阳游资关于行业具备资源属性,免疫球蛋白成长空间广阔(2024-01-02)

- 享精彩视听盛宴 酷派携手咪咕视频30天会员免费送(2024-01-02)

- EGO品牌2024年新征程:做女装行业的领跑者(2024-01-02)

- 北京荆州企业商会第二届第一次会员大会暨荆州商会、江陵商会2023年年会隆重举行(2024-01-02)

- 独树一帜——东方抽象主义学术研讨会在上海隆重举行(2024-01-02)

- 成都汇阳游资关于行业具备资源属性,免疫球蛋白成长空间广阔(2024-01-02)

- 享精彩视听盛宴 酷派携手咪咕视频30天会员免费送(2024-01-02)

- 解锁跨年新姿势,《王者荣耀》陪你温暖跨年(2024-01-02)

- 百融云创以生成式AI和决策式AI打开更大发展空间(2024-01-02)

- EGO品牌2024年新征程:做女装行业的领跑者(2024-01-02)

- 起猛了,看到《王者荣耀》登上央视跨年晚会了(2024-01-02)

- 北京荆州企业商会第二届第一次会员大会暨荆州商会、江陵商会2023年年会隆重举行(2024-01-02)

- 南阳宛城法院:坚持司法为民,调后跟进促履行(2024-01-02)

- 新县法院:年末冲刺再发力 集中执行保民生(2024-01-02)

- 信阳市浉河区五星街道幸运社区开展“欢声过元旦 传承好家风”家庭文明建设活动(2024-01-02)

- 让爱不缺席 新县12位“爱心妈妈”结对关爱留守儿童(2024-01-02)

- 西平县应急管理局召开保密工作专题培训会议-焦点热议(2024-01-02)

- 西平县应急管理局开展“六查一打”燃气安全专项大排查|天天快看(2024-01-02)

- 延期征缴!商丘发布通知(2024-01-02)

- 环球看点!西平县应急管理局组织召开岁末年初社会安全稳定部署会(2024-01-02)

- 西平县应急管理局召开2024年今冬明春扫黑除恶工作安排部署会_全球热门(2024-01-02)

- 西平县应急管理局召开“三零”工作暨“零事故”单位创建工作推进会议(2024-01-02)

- 【全球独家】西平县应急管理局召开2024年岁末年初平安建设工作安排推进会(2024-01-02)

- 天天热议:邓州市建国农副产品公司:入选2023年度国家级生态农场!(2024-01-02)

- 全球球精选!内乡县畜牧局隆重表彰2023年度20位“学习强国”学习标兵(2024-01-02)

- 当前消息!新县:监督检查柔性化 入企走访暖民心(2024-01-02)

- 罗山县市场监管局:“执法+服务”打造信用监管新格局 焦点讯息(2024-01-02)

- 全球动态:西峡法院:执前督促显成效 村主任代为履行解“村愁”(2024-01-02)

- 认准快干 干就干好 信阳市羊山新区、经开区擂响新一年发展战鼓 世界热资讯(2024-01-02)

- 世界资讯:商城县人民法院裁判文书获评全省法院优秀裁判文书二等奖(2024-01-02)

- 广律法务迎来了央企控股下的战略升级,开启全新篇章!(2024-01-02)

- 推出智慧转型方案,天九共享集团助力传统企业迎接美好未来(2024-01-02)

- 独树一帜——东方抽象主义学术研讨会在上海隆重举行(2024-01-02)

- 喜报!达茂草原羊荣获“2023中国农业名片·十大杰出品牌奖”(2024-01-02)

- 澄迈名医莫育运 开拓创新 以药代刀 守护人民健康(2024-01-02)

热点排行

- 1 苗博士毕格赛省麦种测产全国观摩会 引发社会热议

- 2 北京链家召开“客户日” 安心服务承诺累计退赔10.7亿元

- 3 跑上跑下帮居民解急难事 房屋中介小哥就地变身志愿者

- 4 北京链家长期开放“户外劳动者暖心驿站”前路或有风雨,请让我为你把“伞”撑起

- 5 北京链家2022年春季校园招聘启动 提供1431个就业岗位

- 6 协助解除弹窗、分发物资 北京链家志愿者加入潘家园、劲松防疫

- 7 孩子居家隔离功课不能耽误!东城志愿者跑腿代买试卷打印资料

- 8 北京管控区一宝宝生病,志愿者当“闪送员”跑了多家医院……

- 9 北京链家助力社区养老 让更多老人搭上智能化快车

- 10 数字化隐形矫正牙齿技术 百适美打造行业领先品牌

关于我们| 客服中心| 广告服务| 建站服务| 联系我们

中国焦点日报网 版权所有 沪ICP备2022005074号-20,未经授权,请勿转载或建立镜像,违者依法必究。