贷款市场报价利率(Loan Prime Rate, LPR)是由具有代表性的报价行,根据本行对最优质客户的贷款利率,以公开市场操作利率(主要指中期借贷便利利率)加点形成的方式报价,由中国人民银行授权全国银行间同业拆借中心计算并公布的基础性的贷款参考利率,各金融机构应主要参考LPR进行贷款定价。目前,LPR包括1年期和5年期以上两个品种。LPR市场化程度较高,能够充分反映信贷市场资金供求情况,使用LPR进行贷款定价可以促进形成市场化的贷款利率,提高市场利率向信贷利率的传导效率。

存量浮动利率贷款定价基准转换的原则:一是借款人可与银行协商确定将定价基准转换为LPR,或转换为固定利率,借款人只有一次选择权,转换之后不能再次转换。已处于最后一个重定价周期的存量浮动利率贷款可不转换。二是转换工作自2020年3月1日开始,原则上应于2020年8月31日前完成。三是转换后的贷款利率水平由双方协商确定,其中,为贯彻落实房地产市场调控要求,存量商业性个人住房贷款在转换时点的利率水平应保持不变。

计算方法:同一笔商业性个人住房贷款,在2020年3-8月之间任意时点转换,均根据2019年12月LPR和原执行的利率水平确定加点数值,加点数值不受转换时点的影响,银行和客户可合理分散办理。目前,大多数存量商业性个人住房贷款的重定价周期为1年且重定价日为每年1月1日。以此为例,若某笔商业性个人住房贷款原合同期限20年,剩余期限为8年,原合同约定的利率为5年期以上贷款基准利率上浮10%,现执行利率为4.9%×(1+10%)=5.39%。2019年12月发布的5年期以上LPR为4.8%。如果借贷双方确定在2020年3月30日转换定价基准,且重定价周期仍为1年,重定价日仍为每年1月1日,那么加点幅度应为0.59个百分点(5.39%-4.8%=0.59%)。2020年3月30日至12月31日,执行的利率水平仍是5.39%(4.8%+0.59%)。在此后的第一个重定价日,即2021年1月1日,按照重新约定的重定价规则,执行的利率将调整为2020年12月发布的5年期以上LPR+0.59%,此后每年以此类推。

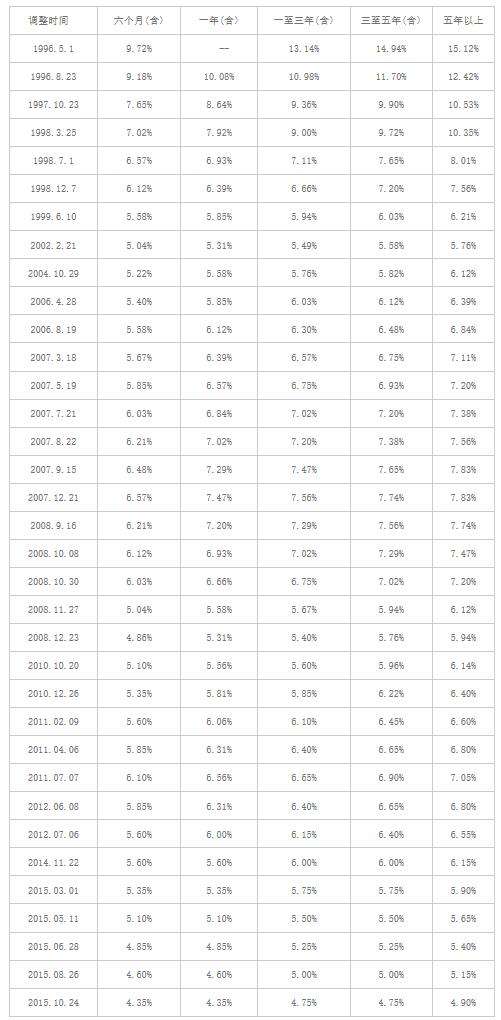

历年贷款利率走势,从近20年看逐渐走低,目前是最低值,如下表:

从世界最早期文明直到今天的历史中,大致出现这么一个规律:一个国家的建设初期,利率通常比较高,然后逐渐走低,到鼎盛阶段利率最低。后期衰亡阶段,兵荒马乱,利率又高了。

那是否我们的利率会一致走低下去呢?也不一定!因为我国目前虽然经济体量已经达到世界第二,但我们经济水平远远没有迈入发达国家行列,我们依然还是发展中国家。我们的经济周期也还处于初始阶段,我们的经济也会波动,从大趋势上看今年应该是经济下行的底部,随后经济会慢慢复苏。相应我们的利率水平也会随经济周期先走低后爬升,所以建议对于房贷利率打折较多的朋友选择固定利率,对于不打折或者上浮利率较多的朋友、短期会还完贷款的朋友将定价基准转换为LPR模式。

- 焦点热讯:股票尾盘跳水的原因是什么?尾盘跳水意味着什么?(2023-06-16)

- 如何选择理财产品?10万元存定期还是买理财? 当前热文(2023-06-16)

- 菊苣是多年生还是一年生植物?菊苣的另一个中药名字是什么?(2023-06-16)

- 居里夫妇是哪个国家?居里夫人发明了什么? 热讯(2023-06-16)

- 东台特色小吃有哪些?东台的特色小吃有什么呢?(2023-06-16)

- 社保银行卡丢失如何补办?社保绑定的银行卡怎么更改?(2023-06-16)

- 高血压180一天吃几次药?高血压怎么调理才能彻底根除?(2023-06-16)

- 交通事故诉讼时效是多少?交通事故应怎么赔偿?(2023-06-16)

- 天天快讯:控制情绪的妙招 控制情绪的小妙招介绍(2023-06-16)

- 世界快看:1400MW!长江电力拟投建甘肃张掖抽水蓄能项目(2023-06-16)

- 生产成本是由什么构成?生产成本期末有余额吗?(2023-06-16)

- 西班牙三大国粹是什么?西班牙三大传统节日介绍(2023-06-16)

- 天天关注:买etf基金需要开通什么权限?分级基金权限开通条件是什么(2023-06-16)

- 中国建设银行定期存款利率是多少?定期存款利率会变化吗?(2023-06-16)

- 今日报丨新嘉年华尺寸 新嘉年华1 0t(2023-06-16)

- 房祖名为什么姓房?成龙到底姓陈还是姓房?(2023-06-16)

- 环球快看点丨冬奥钞有收藏价值吗?冬奥纪念钞以后有升值空间吗?(2023-06-16)

- 当前热议!基金是三个月公布一次持仓吗?投资者在交易基金时需要考虑哪些因素?(2023-06-16)

- 环球速讯:鹤壁市委书记马富国主持召开专题会议研究部署近期重要活动筹备工作(2023-06-16)

- 环球热点评!玉娆结局?玉娆为何一生无子?(2023-06-16)

- 世界品牌实验室发布2023年中国500最具价值品牌-每日讯息(2023-06-16)

- 新资讯:怎么看平板能不能插卡?平板电脑和笔记本电脑有哪些区别?(2023-06-16)

- 什么是北京限价房?北京限价房新规有哪些内容? _全球头条(2023-06-16)

- 鹤壁市征收安置整改工作会议召开 市委书记马富国、市长赵宏宇参加(2023-06-16)

- 天天时讯:劳动争议可以提起诉讼吗?提起劳动争议诉讼条件有哪些?(2023-06-16)

- 打造两轮电动豪华旗舰新标杆 雅迪冠能系列新品亮相央视舞台(2023-06-16)

- c盘windows文件夹太大了怎么清理? Win10电脑如何清理系统垃圾?_焦点快播(2023-06-16)

- 土耳其旅游多少钱?土耳其旅游签证好办吗?_观天下(2023-06-16)

- 什么叫人民币升值和贬值(人民币从7到6是升值还是贬值)(2023-06-16)

- 热资讯!形成动脉血压的前提条件?动脉血压是指收缩压还是舒张压?(2023-06-16)

- 天天速读:商务部:深入推进家电以旧换新和绿色智能家电下乡(2023-06-16)

- 什么情况下存5年期更好?银行整存整取的优缺点是什么?_全球新动态(2023-06-16)

- 快播:电脑提示unknownharderror怎么办?unknownharderror是什么意思?(2023-06-16)

- 今日热闻!长城汽车安全性怎么样?长城汽车安全性究竟怎么样?(2023-06-16)

- 今头条!生产排期应注意的原则指的是哪些内容? PMC管理不当易造成的现象有哪些内容?(2023-06-16)

热点排行

关于我们| 客服中心| 广告服务| 建站服务| 联系我们

中国焦点日报网 版权所有 沪ICP备2022005074号-20,未经授权,请勿转载或建立镜像,违者依法必究。